Phone:+(62-21) 8357385

Di Indonesia pajak diberlakukan bagi setiap warga negara maupun organisasi yang mencari uang atau memiliki penghasilan di Indonesia. Pajak sendiri memiliki pengertian sebagai pungutan yang wajib dibayar oleh rakyat untuk negara dan akan digunakan untuk kepentingan pemerintah dan masyarakat umum. Inilah kenapa kita mau membahas faktur pajak. Ingat ya bahwa faktur pajak itu berbeda dengan invoice.

Setiap individu maupun organisasi akan merasakan manfaat pajak secara tidak langsung. Biasanya hasil pungutan pajak akan digunakan untuk kepentingan umum, seperti pembangunan jalan, jembatan, kantor daerah, perbaikan jalan, pembelian alat-alat yang berhubungan dengan administrasi di kantor pemerintahan, dan lain sebagainya.

Sebelum membahas faktur pajak, Anda harus tau siapa itu PKP. Dimana PKP ini adalah sebuah perusahaan yang wajib membayar pajak, singkatan dari "Pengusaha Kena Pajak". Ini berarti perusahaan tersebut wajib melaporkan perihal perpajakannya.

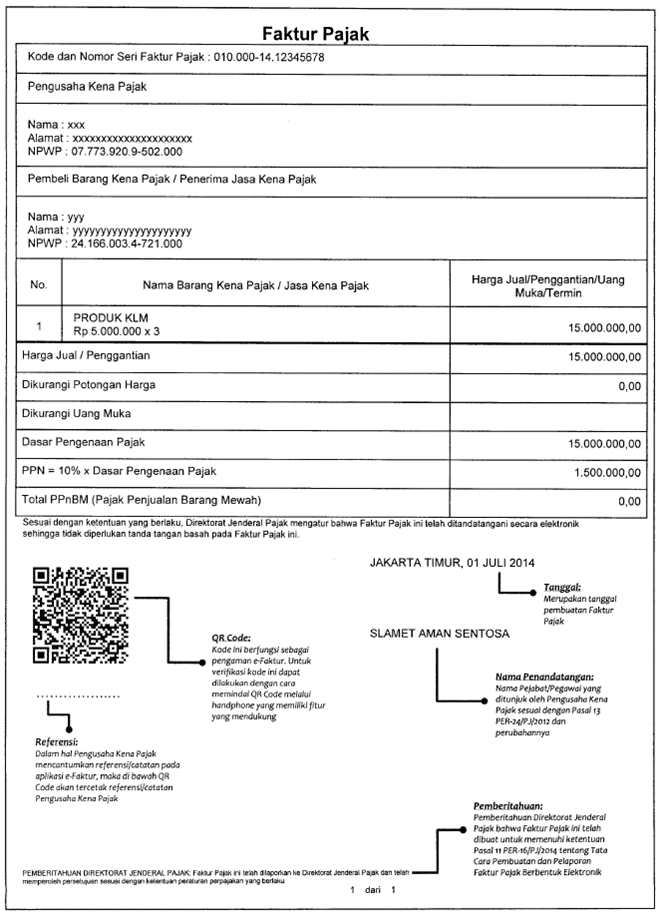

Contoh e-faktur pajak

Menurut UU Nomor 16 Tahun 2000, PKP (Pengusaha Kena Pajak) adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-undang Pajak Pertambahan Nilai 1984 dan perubahannya. Umumnya perusahaan yang sudah memiliki omset diatas 4,8 miliar Setahun.

Lalu apa itu faktur pajak? Faktur Pajak adalah bukti bahwa Anda telah menjual barang atau jasa kalau sudah PKP. Dimana setelah jualan, perusahaan Anda harus menerbitkan ‘faktur pajak’ sebagai bukti kepada pemerintah bahwa perusahaan Anda sudah memungut pajak dari pembeli produk atau klien jasa kena pajak.

Setiap warga negara yang memenuhi syarat sesuai undang-undang yang berlaku, wajib membayarkan sejumlah pajak yang di kenakan karena adanya transaksi atau karena memiliki harta tidak bergerak yang masih berlokasi di Indonesia. Berdasarkan aturan yang belaku, untuk pajak pribadi yang diwajibkan bagi yang memiliki penghasilan minimum Rp. 2,050,000 setiap bulan sebelum kena pajak.

Sedangkan bagi wirausaha, sesuai dengan aturan dalam PP 46 tahun 2013 di wajibkan membayar pajak sebesar 1% dari total pendapatan kotor atau omset. Namun saat ini sedang berlaku diskon pajak, khusus untuk wirausaha yang memiliki omset maksimum 4,8m per tahun. Anda bisa cek kembali di kantor pelayanan pajak setempat.

Pajak memiliki sifat memaksa kepada setiap individu maupun organisasi yang memenuhi syarat dalam membayar pajak. Sebab pajak dianggap sebagai pemasukan negara, yang juga untuk membayar gaji para aparatur negara. Sifat memaksa ini ditunjukan dengan cara memberikan denda bagi mereka yang telat atau tidak membayarkan pajak sesuai jumlah tertera. Bahkan akan ada ancaman hukuman pidana bagi mereka yang menolak membayar pajak.

Seperti yang dijelaskan sebelumnya, manfaat pajak tidak bisa dirasakan secara langsung oleh setiap individu. Namun manfaatnya akan dirasakan bersama-sama.

Infrastruktur yang dibuat pemerintah dari hasil pajak

Pelayanan pada kantor daerah maupun kantor pemerintah, merupakan salah satu dari sekian banyak manfaat pajak yang dapat dirasakan. Jalan dan fasilitas angkutan kota seperti bus, LRT dan MRT pun juga hasil dari pungutan pajak yang telah dikelola oleh pemerintah setempat.

Aturan mengenai pajak, mulai dari siapa saja yang harus membayar, cara membayar, jumlah yang harus dibayarkan semuanya di atur dalam undang-undang. Jadi masyarakat bisa dengan tenang membayar pajak tanpa khawatir. Bila ada yang tidak sesuai dengan undang-undagan, maka menjadi hak masyarakat untuk mengajukan protes.

Di Indonesia, pajak dapat dibeda kan jenisnya menurut sifat, instasi pemungut, objek pajak dan subjek pajak. Tentunya penggolongan ini untuk mempermudah wajib pajak untuk mengklasifikasikan pajak yang mereka harus bayar.

Pemungut pajak dibagi menjadi 2, yaitu pajak daerah dan pajak negara. Pajak daerah dipungut oleh pemerintah daerah dan wajib pajak nya hanya yang berada di daerah itu juga. Misalkan pajak restoran, pajak hotel, dan lain-lain.

Pajak negara dipungut langsung oleh pemerintah kepada seluruh wajib pajak yang tinggal di Indonesia dan memenuhi syarat membayar pajak. Pemungut pajak biasanya melalui Direktorat Jendral Pajak (DJP). Contohnya adalah Pajak Bumi Bangunan (PBB) dan Pajak Pengahsilan (PPh).

Pajak objektif adalah pengambilan pajak berdasarkan objeknya, yaitu pajak yang terjadi karena ada barang yang dimiliki. Jumlah pajak ditentukan dari nilai barang tersebut. Contohnya seperti pajak impor, bea cukai, bea materai dan lainnya.

Sedangkan pajak subjektif adalah pengambilan pajak berdasarkan subjeknya, yaitu pajak yang dipungut oleh karena pribadi tersebut mendapatkan uang di Indonesia. Nilai pajak dihitung berdasarkan penerimanan wajib pajak tersebut. Contohnya adalah pajak penghasilan.

Itulah penjelasan lengkap tentang pajak di Indonesia baik untuk individu maupun untuk organisasi atau badan usaha. Setelah mengetahui informasi mengenai pajak, berikut penjelasan lengkap mengenai proses pembayaran pajak pada perusahaan dagang.

Pajak dibagi menjadi 2 klasifikasi, yaitu pajak langsung dan pajak tidak langsung. Nah disini kami coba jelaskan tentang kedua jenis klasifikasi pajak ini;

Pajak langsung merupakan pajak yang wajib dibayarkan individu pada setiap waktu secara berkala. Jadi pada waktu tertentu yang sama, wajib pajak menyetorkan sejumlah uang atas apa yang mereka lakukan dan mereka punya. Sifatnya kontinu. Contohnya pajak kendaraan bermotor, pajak bumi bangunan, pajak iklan yang harus dibayarkan setiap tahun.

Pajak tidak langsung merupakan pajak yang wajib dibayarkan individu hanya bila terjadi kejadian tertentu yang sengaja dibuat. Pajak ini tidak di pungut pada jangka waktu tertentu seperti pajak penghasilan. Contohnya apabila anda makan di restoran kena pajak, maka akan ada pungutan pajak 10% dari total tagihan. Pada kasus ini, aktivitas makan di restoran adalah aktivitas yang sengaja terjadi, namun tidak selalu dilakukan.

Faktur pajak juga memiliki jenis-jenisnya yang Anda harus tau. Biasanya tergantung dari jenis pajaknya itu sendiri. Nah berikut adalah jenis-jenisnya:

Faktur ini dibuat oleh pengusaha kena pajak bersamaan dengan dibuatnya faktur pembelian, yaitu saat terjadi transksi penjualan dengan pihak eksternal perusahaan. Barang kena pajak, jasa kena pajak dan barang mewah termasuk jualan yang kena pajak. Ini juga bagian dari jenis pajak objektif.

Faktur ini keluar ketika pengusaha kena pajak melakukan transaksi pembelian kepada supplier atau perusahaan lain yang juga merupakan PKP, atas barang kena pajak, jasa kena pajak atau barang mewah. Faktur masukan di dapat dengan faktur pembelian dari PKP lain.

Faktur pajak pengganti timbul apabila pada faktur sebelumnya terjadi kesalahan di dalamnya. Karena faktur tidak boleh di coret, maka harus membuat faktur penggantinya, dan menyesuaikan kembali dengan data yang sebenarnya.

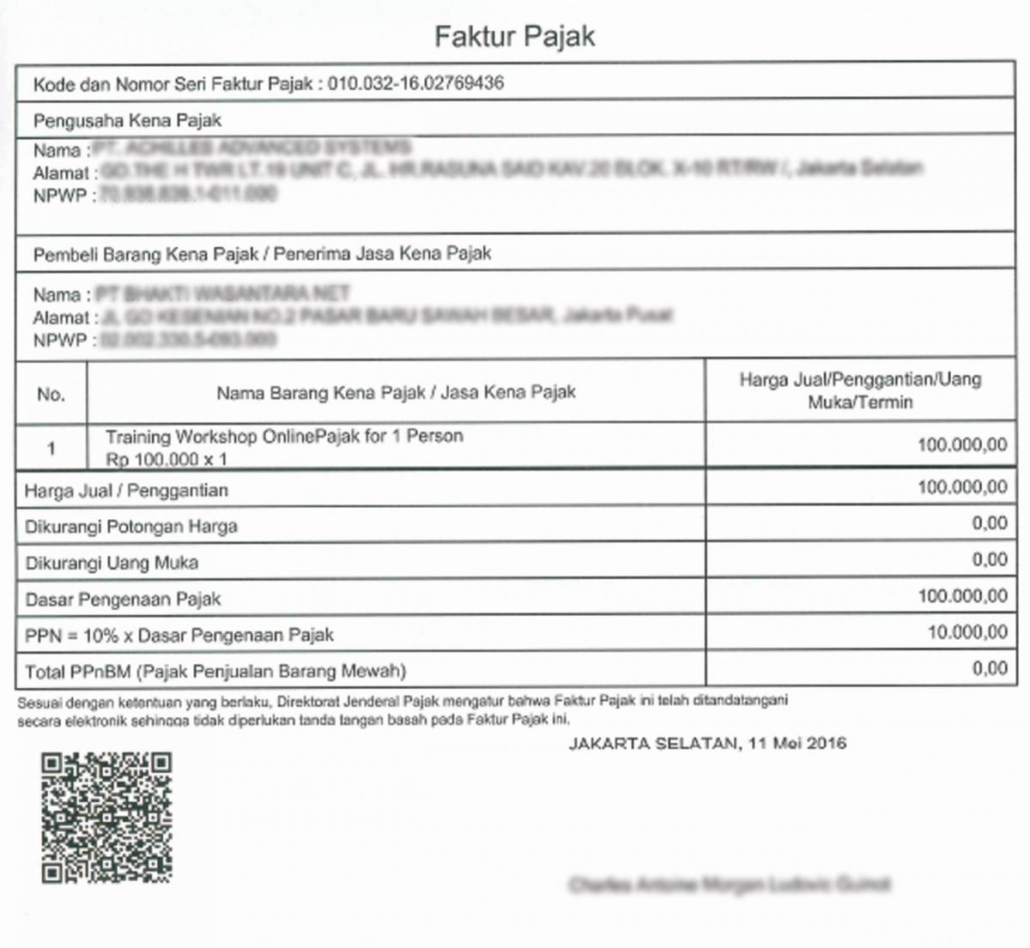

Faktur pajak yang dibuat oleh pengusaha kena pajak (PKP). Data di dalamnya meliputi pajak untuk pembeli barang kena pajak, jasa kena pajak, dan barang mewah selama 1 periode tertentu, biasanya dalam 1 bulan saja, karena pajak harus dibayarkan perbulan.

Di buat khusus oleh PKP yang menjual barang kena pajak atau jasa kena pajak secara eceran. Di dalamnya tidak terdapat data-data penjual, termasuk tanda tangan sekalipun.

Merupakan faktur pajak yang salah atau kurang lengkap data di dalamnya. Misalkan ada nama, nomor seri atau apapun itu tidak diisi secara lengkap dan jelas. Faktur pajak cacat ini dapat diganti dengan faktur pajak pengganti. Jangan lupa simpan faktur pajak cacat, sebagai dasar untuk membuat faktur pajak pengganti.

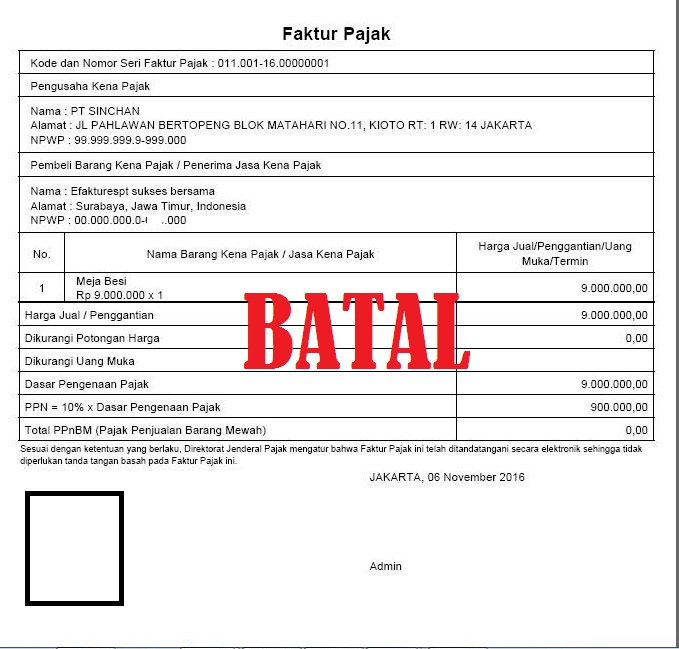

Merupakan faktur yang sengaja dibatalkan karena beberapa alasan. Bisa jadi karena ada retur terhadap barang atau jasa yang di beli atau di jual, salah dalam pengisian NPWP, dan pembatalan pembelian atau penjualan.

Seorang wajib pajak yang baik, haruslah membayar pajak tepat pada waktunya dan membayar dengan jumlah yang telah ditentukan, sebab pajak memberikan manfaat bagi setiap warga negara Indonesia dan tentunya akan meningkatkan infrastruktur dan perekonomian negara. Apalagi saat ini pemerintah telah menyediakan fasilitas faktur pajak manual maupun faktur pajak elektronik. Jadi pengusaha dapat memilih mana yang paling nyaman untuk melaporkan pajak.