Phone:+(62-21) 8357385

Dalam menjalankan usaha, bukti transaksi merupakan komponen penting yang harus dimiliki setiap pelaku bisnis. Dokumen-dokumen ini ada berbagai bentuk, manual maupun elektronik dan di buat dengan minimal 2 rangkap, untuk menjadi arsipan bagi pihak yang membeli dan pihak yang menjual. Biasanya untuk mendapatkan berbagai macam bukti transaksi ini, Anda harus membayarkan sejumlah uang.

Jika dalam bentuk manual, maka uang harus dikeluarkan akan berkelanjutan namun memiliki harga yang terjangkau. Bukti transaksi dalam bentuk elektronik biasanya cukup memakan biaya, yaitu berupa software namun bertahan lama hingga hitungan tahun. Anda juga bisa membuatnya sendiri dengan menggunakan fasilitas microsoft office. Perbedaannya, penggunaan software dinilai jauh lebih praktis daripada membuat format sendiri di excel atau word.

Bukti transaksi merupakan dokumen berisi pembuktian terjadinya suatu transaksi, yang memiliki bermacam-macam format, sesuai dengan kebutuhan pada saat itu. Setiap jenis transaksi memiliki bukti tersendiri yang kemudian dijadikan arsip bagi 2 belah pihak. Bukti-bukti transaksi yang wajib dimiliki oleh badan usaha adalah

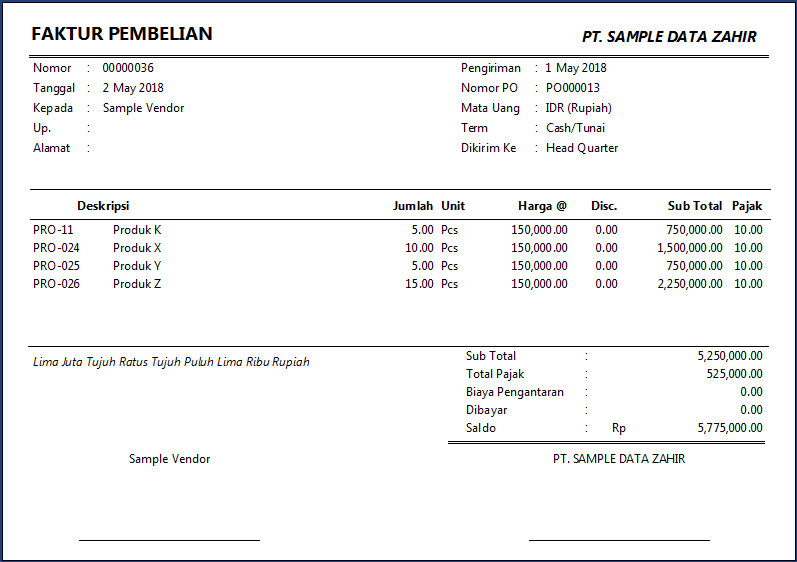

Merupakan faktur yang timbul karena adanya pembelian sejumlah barang atau jasa. Di dalamnya tertulis dengan jelas, data perusahaan penjual maupun data perusahaan pembeli, tanggal terjadinya transaksi, Nomor Pokok Wajib Pajak (NPWP), jumlah dan keterangan nama barang atau jasa yang dibeli, total harga sebelum dan sesudah pajak, serta tanda tangan minimal dari pihak pembeli maupun penjual.

Faktur pembelian atau yang biasa disebut juga dengan istilah purchase order ini biasanya dibuat oleh pihak penjual untuk diberikan kepada pihak pembeli, digunakan sebagai bukti bahwa konsumen tersebut telah melakukan transaksi pembelian kepada perusahaan penjual.

Fungsi lainnya adalah untuk arsipan bagi akuntan sebagai bukti pendukung jika diadakan audit dan untuk membantu menyusun laporan keuangan. Bagi bagian kasir atau finance, berfungsi untuk mengkontrol keluar masuknya uang perusahaan. Contoh faktur pembelian adalah sebagai berikut:

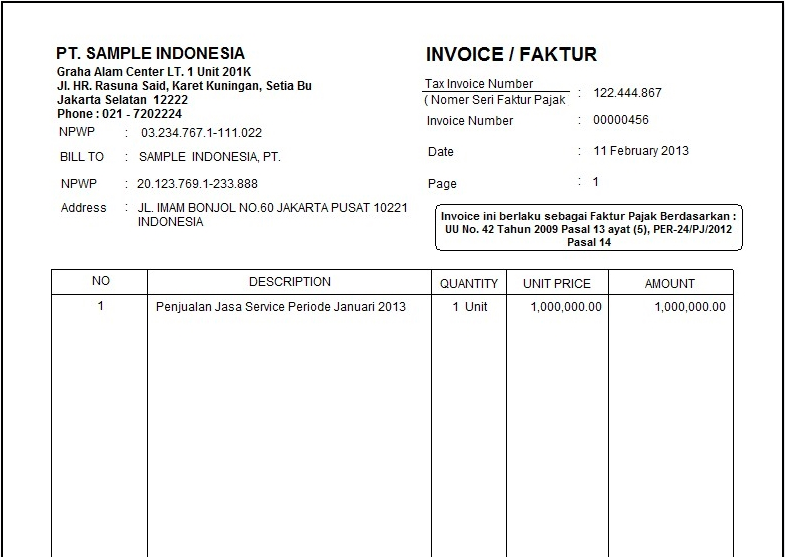

Faktur penjualan / invoice kurang lebih sama seperti faktur pembelian, yaitu sebuah dokumen yang menyatakan adanya transaksi penjualan antara 2 belah pihak, pembeli dan penjual. Faktur penjualan bukan lah tanda pelunasan. Isi dalam faktur penjualan adalah nama, jumlah, dan harga satuan barang atau jasa yang dijual, data lengkap perusahaan penjual dan pembeli, Nomor Pokok Wajib Pajak (NPWP), PPN, harga total sebelum dan sesudah pajak, serta tanda tangan pihak-pihak yang berkaitan dengan faktur penjualan tersebut.

Faktur pajak merupakan nota dimana pembeli dan penjual telah terdaftar sebagai wajib pajak. Faktur ini bisa menjadi bukti pembayaran pajak kepada Direktorat Jendral Pajak (DJP), jika suatu saat ada pemerikasaan. Selain itu, setiap pihak wajib untuk menyimpan faktur atau rangkap faktur ini, untuk digunakan sebagai arsipan dalam membuat keputusan maupun dalam menyusun laporan keuangan.

Keputusan yang bisa dibuat salah satunya adalah menyangkut pengeluaran uang dan penambahan barang persediaan. Misalkan jika menurut faktur penjualan ternyata banyak barang atau jasa yang terjual adalah jenis A, maka perusahaan bisa stock banyak produk A. Begitupun sebaliknya, jika melalui analisis faktur penjualan ada barang atau jasa yang kurang laku, maka perusahaan bisa mengurangi jumlah persediaan produk tersebut dan diganti dengan produk yang laku. Contoh faktur penjualan adalah sebagai berikut

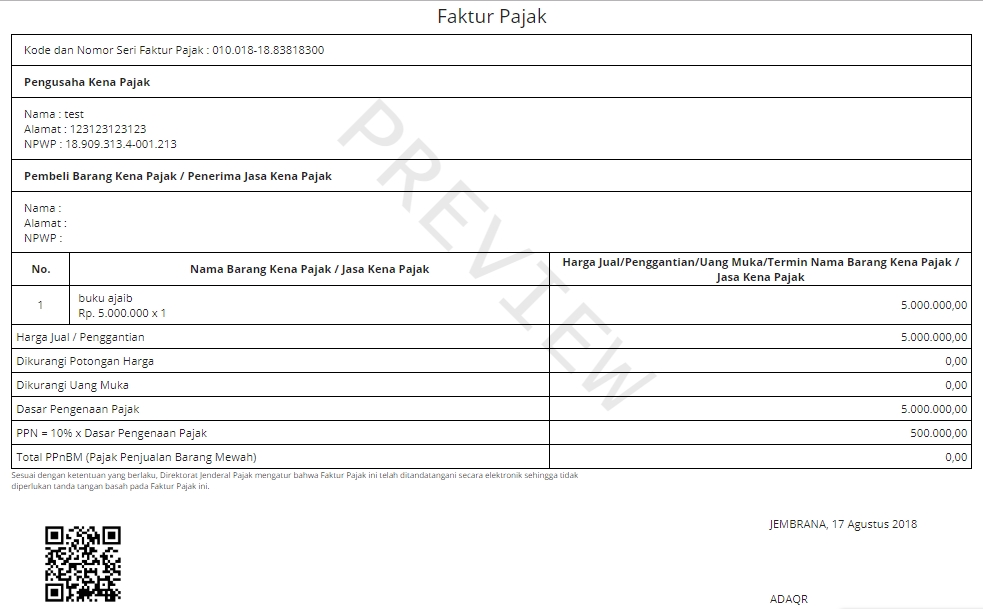

Faktur pajak adalah bukti adanya pungutan pajak untuk Pengusaha Kena Pajak (PKP) atas adanya transaki pembelian atau penjualan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP). Jika suatu perusahaan menjual barang atau jasa, maka harus menerbitkan faktur pajak sebagai bukti bahwa pihak pembeli telah membayar pajak atas apa yang mereka beli.

Faktur pajak dapat dibuat secara manual dengan format kertas yang tersedia, bisa juga dengan menggunakan e-faktur di www.e-faktur.go.id.

Fungsi faktur pajak adalah sebagai bukti bahwa PKP telah melakukan penyetoran, pemungutan hingga pelaporan SPT masa PPN sesuai dengan peraturan yang berlaku. Bisa juga digunakan sebagai arsipan akuntan perusahaan untuk di masukan ke dalam laporan keuangan, khususnya bagi pihak pembeli yang membayar pajak. Pastikan sebelum terjadinya transaksi baik pihak pembeli dan pihak penjual telah terdaftar sebagai wajib pajak dan memiliki Nomor Pokok Wajib Pajak (NPWP). Contoh faktur pajak adalah sebagai berikut

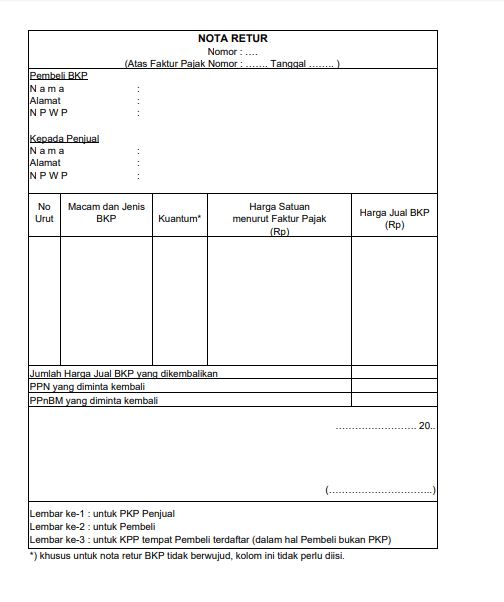

Nota retur terdiri dari retur penjualan dan retur pembelian. Nota retur penjualan adalah dokumen yang terjadi karena adanya barang jualan yang dikembalikan oleh pembeli. Sedangkan nota retur pembelian adalah dokumen yang terjadi karena adanya pengembalian barang yang dibeli kepada penjual.

Umumnya retur terjadi karena berbagai alasan, yaitu:

Beberapa perusahaan dan produk ada juga yang tidak menerima retur. Alasannya karena barang tersebut sekali pakai, barang elektrik, dan memang merupakan kebijakan dari perusahaan tersebut. Syarat untuk melakukan retur biasanya tertulis dalam faktur, atau sesuai dengan perjanjian yang telah ditetapkan sebelum terjadinya pembelian atau penjualan.

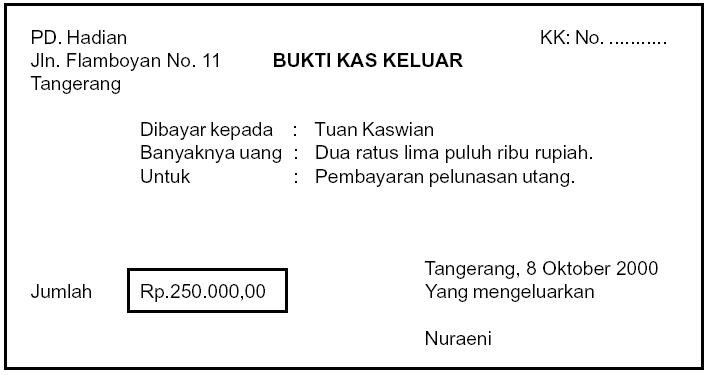

Merupakan dokumen yang menunjukan adanya pengeluaran sejumlah uang dari bagian keuangan. Biasanya uang yang dikeluarkan digunakan untuk membeli perlengkapan perusahaan, sperti printer, buku, laptop, mesin foto copy, dan lain sebagainya. Pembelian barang untuk di jual kembali, tidak dicatat dalam bukti kas keluar, tapi masuk ke faktur pembelian atau penjualan.

Bukti kas keluar berisi keterangan perusahaan, tanggal terjadinya pengeluaran kas, keterangan nama barang atau jasa, serta jumlah uang kas yang di keluarkan. Dokumen ini juga harus di tanda tangani oleh setiap bagian keuangan, misalnya direktur keuangan, SPV keuangan, kasir, atau bagian keuangan lain yang berkepentingan.

Fungsi dari bukti kas keluar ini adalah untuk dasar menyusun laporan keuangan, khususnya akun kas kecil. Serta dapat menjadi bukti bahwa perusahaan telah membeli suatu barang atau jasa dengan harga sekian. Jadi bila nanti ada yang tidak mengakui adanya pembelian perlengkapan tersebut atau barang tersebut sengaja dihilangkan, ada bukti kas keluar yang menyatakan bahwa sebenarnya perusahaan telah memiliki barang tersebut.

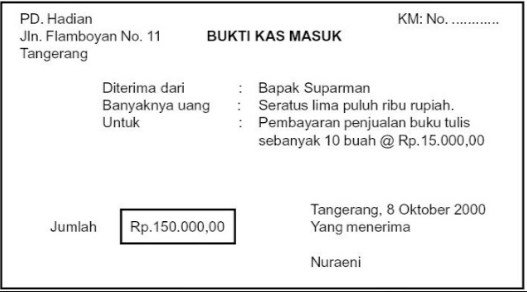

Bukti kas masuk merupakan dokumen yang menunjukan adanya uang tunai yang masuk ke dalam perusahaan. Biasanya ini digunakan sebagai arsipan internal perusahaan dan tidak untuk kalangan luar. Format bukti kas masuk sama dengan format bukti kas keluar. Dokumen ini digunakan sebagai bukti untuk mengetahui asal sejumlah uang yang ada dalam laporan keuangan. Bila suatu saat auditor mempertanyakan bukti asal nilai jumlah uang tersebut, maka pihak finance atau akuntan bisa menunjukan bukti kas masuk.

Bukti kas masuk bisa bersumber dari mana saja, baik dari pembayaran tunai, pembayaran cicilan, investasi dan lain sebagainya. Biasanya bukti ini berdampingan dengan kwitansi. Bisa dibilang bukti kas masuk merupakan arsipan untuk kwitasi.

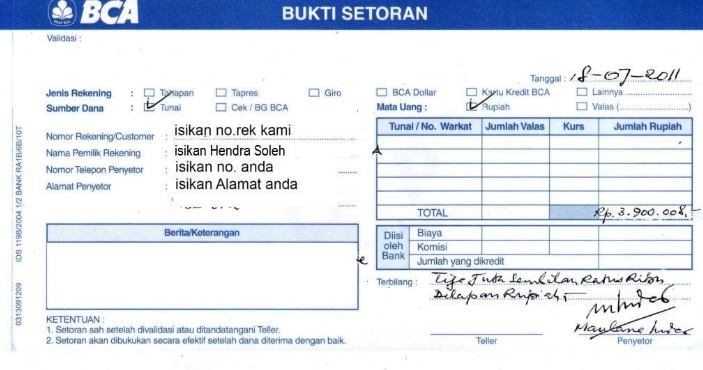

Bukti setoran bank bisa diperoleh dari bank itu sendiri, biasanya bank akan memberikan minimal 1 buku untuk perusahaan yang sering melakukan transaksi bank. Keuntungannya adalah Anda tidak perlu lagi repot mengisi bukti setoran di bank. Dibuat 2 rangkap, 1 untuk bank dan 1 lagi untuk arsipan perusahaan.

Format di dalamnya yang perlu diisi nama dan nomor rekening penyetor dan yang menerima setoran, jumlah uang yang akan di setor serta tanda tangan pemilik rekening atau yang penyetor. Nantinya bukti setoran bank bisa digunakan sebagai arsipan bagi bukti kas keluar, pelunasan barang atau jasa, dan sebagi dasar menyusun laporan keuangan, tergantung tujuan setoran bank tersebut. Jika untuk membeli barang persediaan, maka akan mempengaruhi akun pembelian dan persediaan barang. Jika untuk membayar hutang, maka akan mempengaruhi akun hutang dagang dan kas.

Merupakan dokumen yang menyatakan bahwa ada transaksi penerimaan uang dari pemberi uang. Jika Anda menggunakan buku kwitansi, maka arsipan berada di sebelah kiri berupa kertas kecil. Kwitansi biasanya berisi keterangan “telah terima uang dari A sebesar Rp. 10,000,000 untuk keperluan pembayaran produk X”. Kwitasi perlu ditanda tangani oleh penerima uang di atas materai sebagai tanda bahwa kwitansi tersebut sah dan berkekuatan hukum.

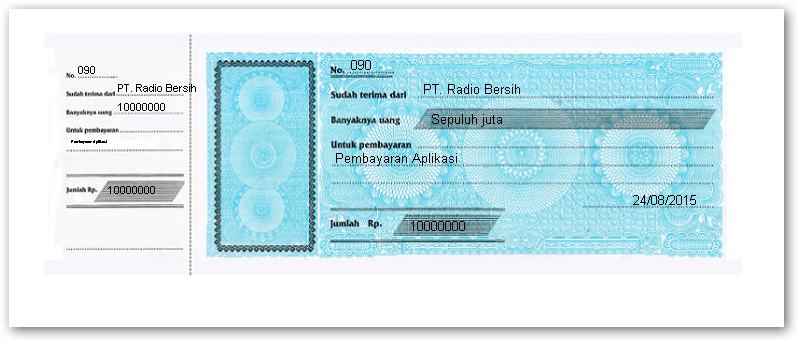

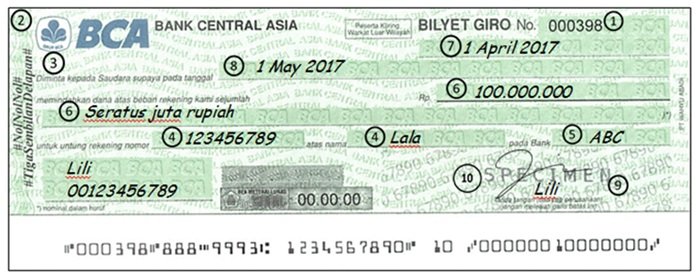

Giro merupakan dokumen yang memiliki kekuatan hukum, bertujuan untuk menarik sejumlah uang, dari nomor rekening pemilik giro ke rekening yang dituju. Jumlah uang dalam giro akan dicairkan ke dalam nomor rekening, bukan berupa tunai. Giro hanya bisa di cairkan sesuai dengan tanggal yang tertera. Tidak bisa dicairkan kurang dari tanggal tersebut.

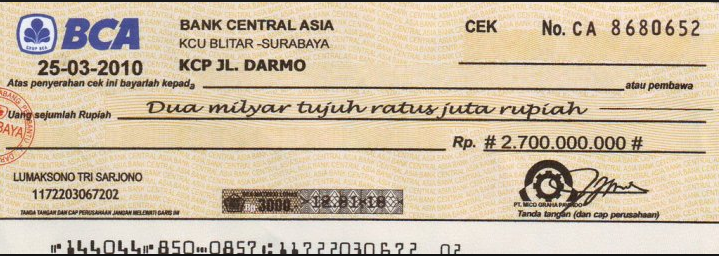

Cek mirip dengan giro, hanya saja yang membedakan cek bisa ditarik kapan saja tergantung si penerima cek. Arsipan cek terdapat di sebelah kiri, sama persis dengan giro. Maka dari itu jangan lupa untuk menyalin data dalam cek ke sub cek tersebut. Arsipan itu akan menjadi bukti untuk pembayaran yang bersangkutan dengan perusahaan dan mempengaruhi beberapa akun pada laporan keuangan.

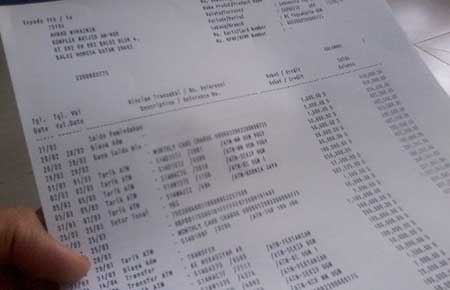

Berupa list transaksi keuangan perusahaan di dalam bank selama periode tertentu. Untuk rekening koran harus ada permintaan khusus di bank. Fungsinya adalah sebagai acuan bagi akuntan atau finance untuk mengkontrol keuangan perusahaan, memeriksa adanya pelunasan barang atau jasa yang dijual, mencocokan kas masuk dan keluar serta mencocokan dengan saldo yang telah di jumlah sebelumnya.

Itulah beberapa bukti transaksi yang sekiranya wajib dimiliki oleh badan usaha atau perusaan dagang, khususnya PKP. Semua dokumen tersebut memang diperlukan sebagai bukti dan alat untuk menyusun laporan keuangan yang akan menunjang dalam pengambilan keputusan pada periode berikutnya. Melalui bukti-bukti juga perusahaan dapat membaca kondisi perusahaan ketika sedang berjalan.